Согласно исследованию Ipsos, проведенному по заказу компании MNP Ltd, из-за надвигающегося повышения процентных ставок канадцы все больше беспокоятся о том, как свести концы с концами.

В прошлом месяце Банк Канады подал убедительные сигналы о том, что дни минимальных процентных ставок, связанных с пандемией COVID-19, прошли. В связи с тем, что годовой уровень инфляции в Канаде в прошлом месяце достиг 5,1 процента, что является более чем 30-летним максимумом, большинство экономистов ожидают, что ключевая ставка овернайт центрального банка будет неуклонно расти в течение года, начиная со следующего объявления в марте. 2.

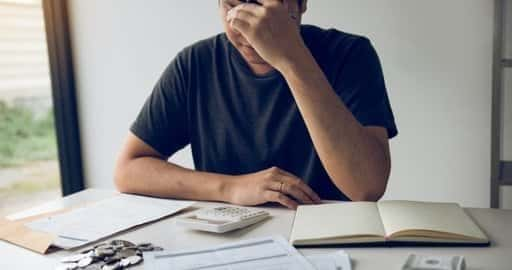

Перспективы беспокоят многих канадцев, которые уже борются с растущими ценами на заправках и в продуктовых магазинах, согласно опросу MNP.

Более половины (55 процентов) опрошенных канадцев заявили, что они обеспокоены влиянием повышения процентных ставок на их финансы, согласно опросу, что на три процентных пункта больше, чем в аналогичном опросе, проведенном в отношении перспективы повышения ставок в сентябре прошлого года.

Около 54% респондентов заявили, что они больше беспокоятся о своих финансах, чем раньше.

Между тем, 81% заявили, что будут более осторожно тратить деньги по мере роста процентных ставок. Но, что, возможно, удивительно, каждый четвертый также заявил, что не имеет четкого представления о том, как повышение ставок повлияет на их финансы.

Он приписывает относительно высокую неопределенность в отношении влияния процентных ставок на молодое поколение, которое не видело повышения ставок на протяжении всей своей жизни.

Но по мере того, как члены этой более молодой когорты все чаще вступают в свои лучшие годы заработка, а затем сталкиваются с рынком жилья и берут долги, он говорит, что это тема, с которой они должны быстро ознакомиться.

«Если у вас есть кредитная линия или ипотечный кредит с плавающей процентной ставкой, вы должны быть обеспокоены», — говорит Базиан.

Проще говоря, рост процентных ставок делает кредит более дорогим.

Это особенно касается канадцев, поскольку в конце 2021 года средний долг домохозяйства вырос до 1,77 доллара на доллар дохода — это один из самых высоких уровней долга на домохозяйство среди других западных стран.

Те, у кого есть ипотечные кредиты с переменной процентной ставкой или определенные виды долга, такие как кредитная линия под залог дома, сразу же увидят, что их ставки вырастут, когда Банк Канады повысит свои ключевые процентные ставки по кредитам.

Это увеличивает бремя выплаты этих долгов и может заставить канадцев принимать трудные решения.

Выступая в прошлом месяце перед последним объявлением центрального банка о процентной ставке, эксперт по личным финансам Рубина Ахмед-Хак сказала, что повышение ставок оказывает эффект домино, когда речь идет о балансировании семейного кошелька.

«Внезапно вы платите на 300 долларов больше, чтобы погасить свой долг, и это 300 долларов, которые вы затем не можете вложить в свои пенсионные сбережения, в план образования вашего ребенка или потратить на себя, чтобы сделать себя счастливым», — говорит она.

«И именно тогда люди должны начать делать выбор в отношении образа жизни. Должен ли я ездить на двух машинах? Должен ли я выходить на ужин раз в неделю? Должен ли я сократить свои развлечения? Именно тогда люди должны начать искать другие способы сокращения».

Базиан отмечает, что доход большинства неплатежеспособных клиентов MNP не достигает порога в 60 000 долларов США, поскольку растущие расходы часто усугубляются неизбежными расходами, такими как внезапные медицинские счета или другие обязательства.

Но, отмечает он, чрезмерный уровень долга может ударить по любой категории доходов, отмечая, что MNP работает с врачами, юристами, банкирами и другими.

«Нет ни одной группы, которая застрахована от этого. Все сталкиваются с финансовыми проблемами. Если вы зарабатываете 500 000 долларов в год, вы все равно можете перерасходовать. И люди это делают», — говорит Базиан.

Поскольку жизнь для многих канадских домохозяйств станет еще дороже, финансовые эксперты говорят, что есть несколько конкретных шагов, которые вы можете предпринять, чтобы подготовиться к повышению процентных ставок.

Во-первых, избегайте новых долгов, если это возможно, и погасите как можно больше своих существующих обязательств, чтобы свести к минимуму влияние более высоких ставок, предлагает Ахмед-Хак.

«Если у вас есть возможность погасить часть долга, это заставит вас чувствовать себя немного лучше, когда процентные ставки повысятся, потому что у вас есть меньшая сумма долга, на которую влияют эти более высокие процентные ставки», — говорит она.

Иногда семьям нужно немного дополнительного кредита, чтобы выжить. Базиан предлагает брать новые кредиты только для богатых и избегать расходов на нужды в засушливые времена.

По словам Базиана, некоторые домохозяйства могут иметь право на консолидацию долга, при которой несколько кредитных линий могут быть объединены в один кредит, часто с более управляемой накопленной ставкой.

Он отмечает, что неплатежеспособность, хотя в некоторых кругах она по-прежнему носит клеймо, также может быть путем к облегчению.

Базиан высоко оценивает канадское законодательство о несостоятельности как выдающееся среди других западных стран и призывает канадцев не сбрасывать со счетов этот вариант, особенно если он рекомендован специалистами по долговым обязательствам.

«Я думаю, что многие люди беспокоятся о том, что их ждет в будущем», — говорит он.

«И я всегда думаю, что общение со специалистами по долгам — это первый шаг к облегчению вашего ума. Вам не нужно становиться банкротом, вам не нужно делать предложение. Но если вы беспокоитесь о своей ситуации, это варианты для вас».

bbabo.Net