Мы считаем, что сочетание продолжающейся нехватки полупроводников, задержек с отгрузкой и растущего риска нехватки энергии приведет к ограничению мирового производства автомобилей в течение 2022 года.

Кроме того, высокий уровень новых коронавирусных инфекций Omicron будет представлять дополнительный риск снижения, поскольку локальные блокировки, особенно в Китае, приведут к остановке производства автомобилей и более широкой цепочки поставок.

Кроме того, глобальный сегмент электромобилей (EV) сталкивается с риском нехватки аккумуляторов в течение всего десятилетия, поскольку поставки аккумуляторов и используемого в них сырья остаются ограниченными. Мы не считаем существующие и планируемые мощности по производству и переработке аккумуляторов достаточными для удовлетворения ожидаемого спроса в течение нашего прогнозируемого периода.

Несмотря на эти повышенные риски, мы ожидаем, что производство автомобилей расширится в 2022 году, поскольку отрасль продолжает восстанавливаться после потерь производства в 2020 и 2021 годах.

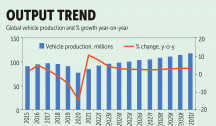

Мы прогнозируем, что мировое производство автомобилей вырастет на 7,7% в 2022 году и достигнет годового объема 92,6 млн единиц, что ниже расчетного роста мирового производства на 10,7% в 2021 году. Производство автомобилей в Китае составит 32,8% мирового производства в 2022 году, США 10% и Япония 9,8%.

В то время как мировой объем производства автомобилей превысит показатель 2019 года (92,3 млн единиц) в 2022 году, мы ожидаем, что объем производства превысит показатель 2018 года (93,5 млн единиц) только к концу 2023 года и составит 96,2 млн единиц.

Быстрые темпы распространения варианта Omicron по всему миру приведут к прямым (связанным со здоровьем и безопасностью остановкам) и косвенным (нехватка компонентов) сбоям в производстве автомобилей в 2022 году.

Стратегия Китая «ноль Covid», в частности, будет иметь глобальное влияние, учитывая ту роль, которую Китай по-прежнему играет в глобальной цепочке поставок автомобилей. Мы ожидаем, что стратегия Пекина по борьбе с COVID-19 останется в силе до 2022 года.

РИСК ЭЛЕКТРОСНАБЖЕНИЯ

Высокие цены на энергоносители во всем мире, нормирование электроэнергии и риск перебоев в работе усугубят встречные ветры и могут привести к дополнительным незапланированным остановкам производства автомобилей и запчастей.В то время как Китай продолжает испытывать нехватку электроэнергии и отключения, это ни в коем случае не единственная страна в опасности. Некоторые части Европы, Индии, Японии, Индонезии и Южной Африки также будут по-прежнему сталкиваться с высокой степенью риска в течение 2022 года.

Китай столкнулся с острым энергетическим кризисом, поскольку высокий спрос, низкие запасы, высокие цены на импорт и цели в области энергетики привели к нехватке топлива. Дефицит электроэнергии в Китае окажет глобальное влияние на производство и переработку сырья, что приведет к дальнейшему замедлению производства автомобилей в мире.

Этот риск усугубляется тем, что Индонезия, один из крупнейших в мире экспортеров энергетического угля и крупнейший зарубежный поставщик Китая, пытается ограничить экспорт угля, чтобы избежать перебоев на собственных электростанциях. Это связано с действующим запретом на импорт угля в Австралию.

Джакарта первоначально заявила, что наложит полный запрет на экспорт, но 11 января смягчилась после того, как основные страны-импортеры угля выразили обеспокоенность. Вместо этого сейчас рассматривается вопрос о взимании сбора с зарубежных поставок. В то время как запрет на экспорт окажет наиболее значительное влияние на Китай, Индонезия входит в пятерку крупнейших экспортеров энергетического угля в мире, поэтому это повлияет на другие крупные страны-производители транспортных средств, которые закупают уголь из Индонезии.

НЕДОСТАТОК ЧИПОВ СОХРАНЯЕТСЯ

Мы ожидаем, что поставки полупроводников не начнут демонстрировать признаки улучшения до второй половины 2022 года. Тем не менее, некоторая нехватка сохранится до середины 2023 года.Кроме того, продолжающийся рост цен на чипы приведет к тому, что некоторые крупные автопроизводители остановят производство, вместо того чтобы платить больше за чипы и еще больше сократить размер прибыли. Действительно, Тайваньская компания по производству полупроводников (TSMC), крупнейший в мире производитель, подняла цены на 10-20% в 2021 году и планирует повысить их до 30% в этом году. Это означает, что один из самых дорогих компонентов автомобиля станет намного дороже и увеличит себестоимость производства.

НЕДОСТАТОЧНОСТЬ АККУМУЛЯТОРОВ

Мы полагаем, что сохраняющийся высокий спрос на электромобили, вероятно, приведет к нехватке аккумуляторов с 2022 года, поскольку цепочка поставок электромобилей испытывает трудности. Мы еще раз подчеркиваем доминирующее положение Китая в глобальной цепочке поставок электромобилей, поскольку любые перебои в местном производстве аккумуляторов или переработке металла негативно повлияют на способность автопроизводителей производить электромобили.Мы прогнозируем, что глобальные продажи электромобилей увеличатся на 40,3% в 2022 году до 7,8 млн единиц. Это повысит глобальный уровень проникновения электромобилей до 8,2% от всех продаж автомобилей по сравнению с примерно 6,2% в 2021 году. Сохраняющийся высокий спрос на электромобили приведет к и без того напряженному рынку аккумуляторов, что приведет к дальнейшему ужесточению, если какая-либо часть цепочки поставок в Китае нарушен.

Наконец, мы рассмотрим перспективы ключевых материалов, используемых в батареях, чтобы подчеркнуть риск нехватки батарей не только в 2022 году, но и в более долгосрочной перспективе до 2030 года:Литий: несмотря на значительный рост производства в ближайшие годы, мы прогнозируем, что глобальный рынок лития в ближайшие годы останется очень напряженным, поскольку переход к «зеленым» технологиям ускоряется, повышая спрос на аккумуляторы, начиная от электромобилей и заканчивая аккумуляторами коммунального назначения. Мы также ожидаем, что рынок будет фиксировать все более крупный дефицит до 2030 года.

Кобальт: глобальная цепочка поставок кобальта останется географически сконцентрированной — в Демократической Республике Конго для добычи и в Китае для переработки — что, вероятно, создаст проблемы с закупками для производителей аккумуляторов. Тем не менее, в связи с ростом цен на кобальт и ожидаемым бумом спроса существует солидный глобальный портфель проектов.

Никель: аккумуляторный никель или никель класса 1, используемый в перезаряжаемых батареях, останется основным бенефициаром глобального зеленого перехода, особенно в связи с изменением конфигурации литий-никель-марганцево-кобальтовых (NMC) оксидных батарей, используемых в электромобилях, с переход от соотношения 111 к последнему соотношению 811. Следовательно, спрос на никель класса 1 в ближайшие годы будет превышать предложение.

bbabo.Net